Lorsque l’on habite dans une zone inondable, il est important de bien choisir son assurance habitation. En effet, il faut s’assurer que l’assurance couvre les dommages causés par les inondations. Il est également crucial de vérifier les exclusions de l’assurance. Dans cet article, nous allons un peu creuser le sujet pour vous expliquer les critères majeurs de ce type d’assurance assez particulier !

Sommaire

- 1 Qu’est-ce qu’une zone inondable ?

- 2 Où trouver la carte des zones inondables ?

- 3 Quels sont les 5 types de zone inondable ?

- 4 La localisation du bien immobilier et assurance habitation, critère important !

- 5 La prévention du risque d’inondation et le PPRI

- 6 Choisir son assurance habitation en zone inondable

- 7 Comment déterminer le prix d’une assurance habitation en zone inondable ?

- 8 Choisissez une assurance logement pour les sinistrés

Qu’est-ce qu’une zone inondable ?

Une zone inondable est une zone où les eaux de ruissellement peuvent facilement s’accumuler et provoquer des inondations. Il est important de savoir si votre propriété est située dans une zone inondable, car cela peut avoir une incidence sur votre assurance habitation.

Si vous habitez dans une zone inondable, il est important de choisir une assurance habitation qui couvrira les dommages causés par les inondations. Beaucoup d’assurances habitation ne couvrent pas les dommages causés par les inondations, alors vous allez devoir vous assurer de bien lire les conditions générales de votre assurance avant de souscrire un contrat.

Vous devez également vous renseigner auprès de votre mairie pour savoir si votre propriété est située dans une zone inondable.

Où trouver la carte des zones inondables ?

Dans le choix d’une assurance habitation, il est important de prendre en compte le risque d’inondation. les inondations peuvent avoir lieu partout en France et toucher tout type de logement. Il est donc important de souscrire une assurance habitation adaptée à votre situation.

Pour savoir si votre logement est situé dans une zone inondable, il suffit de consulter la carte des zones inondables. Cette carte est disponible sur le site internet du ministère de l’Ecologie, du Développement Durable et de l’Energie. Il vous suffit de rentrer votre adresse pour savoir si votre logement est situé dans une zone à risque d’inondation.

Si vous habitez dans une zone inondable, vous allez devoir souscrire à une assurance habitation qui prend en compte ce risque. Votre assureur doit être informé du risque d’inondation et doit vous proposer une police d’assurance adaptée.

Si vous n’êtes pas couvert par les inondations avec votre assurance habitation actuelle, vous allez devoir rajouter ces critères à votre close en contactant votre assureur.

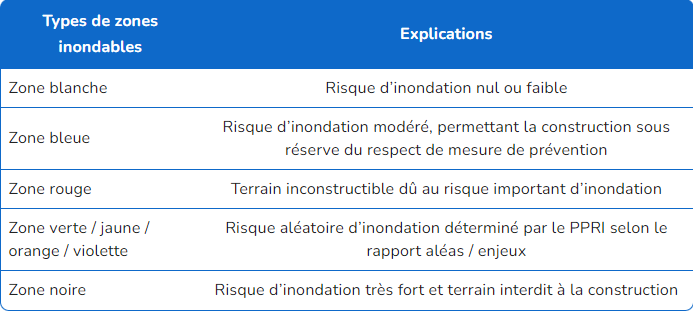

Quels sont les 5 types de zone inondable ?

Les zones inondables sont les zones du territoire qui présentent un risque accru en raison des conditions climatiques, de la nature du terrain ou de l’existence de mers, d’océans, de marais, de lacs, de rivières ou d’estuaires à proximité. Les risques liés aux zones inondables ont été séparés en deux catégories : les inondations naturelles et les inondations dues aux activités humaines.

- Les inondations naturelles sont dues à la présence de cours d’eau naturels susceptibles de déborder (élévation du niveau de la mer, débordement d’une rivière en cas de fortes intempéries, etc.).

- Les inondations dues aux activités humaines sont causées par la modification de l’environnement (construction de barrages, ruissellement agricole ou transformation artificielle du paysage). Les deux types d’inondation présentent un risque sérieux pour la vie et les biens. Il est ainsi important d’être conscient des dangers avant de pénétrer ou de vivre dans une zone inondable.

Comme le climat continue de changer, le risque d’inondation augmente dans de nombreuses régions du monde. Pour aider à atténuer ce risque, l’État a établi les Plans de Prévention des Risques d’Inondation (PPRI). Retrouvez notre tableau ci dessous pour vous aider comprendre les zones et les risques d’inondation !

Conduite par le Code de l’Environnement, cette mesure permet de gérer et d’appréhender le risque d’inondation, ainsi que d’identifier les zones inondables. Différentes catégories ont ensuite été créées pour déterminer le niveau de risque inhérent à chaque zone et le gouvernement a mis en place un site internet dédié permettant aux personnes de connaître le risque pour leur zone d’habitation : les risques géologiques.

En prenant ces mesures, l’État contribue à protéger les personnes et les biens contre les effets dévastateurs des inondations.

La localisation du bien immobilier et assurance habitation, critère important !

Lorsque vous choisissez une assurance habitation, il est important de prendre en compte la localisation de votre bien immobilier.

Si vous habitez dans une zone inondable, vous aurez besoin d’une assurance habitation adaptée à ce risque. Il existe plusieurs types d’assurances habitation, et il est important de choisir celle qui convient le mieux à votre situation.

Il existe deux types principaux d’assurances habitation : les assurances tous risques et les assurances responsabilité civile.

- Les assurances tous risques couvrent tous les types de dommages, qu’ils soient causés par des inondations, des incendies ou des accidents.

- Les assurances responsabilité civile ne couvrent que les dommages causés aux autres.

Vous vivez dans une zone inondable, il est recommandé de choisir une assurance tous risques

Les franchises sont les sommes que vous devrez payer en cas de sinistre, et les plafonds de garantie sont les montants maximaux que votre assurance habitation peut vous rembourser.

Pour choisir l’assurance habitation qui convient le mieux à votre situation, il est recommandé de faire appel à un courtier en assurance. Un courtier en assurance peut vous aider à comparer les différentes offres et à choisir celle qui convient le mieux à votre situation.

La prévention du risque d’inondation et le PPRI

Le PPRI est responsable des mesures préventives qui doivent être mises en place pour toute construction dans une zone inondable. La couleur de la zone déterminera si des travaux doivent être effectués afin de réduire le risque.

Le PPRI fixe des normes qui doivent être respectées afin d’éviter les inondations. Ces normes comprennent la hauteur de la protection contre les inondations et le type de fondation qui doit être utilisé.

Le PPRI surveille également les projets de construction afin de s’assurer qu’ils respectent les normes établies. Si un projet ne respecte pas les normes, le PPRI peut exiger qu’il soit mis aux normes. De cette façon, le PPRI joue un rôle important dans la réduction du risque d’inondation.

En cas d’inondation, il est important de prendre des mesures pour protéger votre maison et vos biens.

Toutefois, si vous vivez dans une zone sujette aux inondations, votre police d’assurance habitation peut ne pas couvrir les dommages.

En effet, les compagnies d’assurance considèrent que le risque d’inondation est trop important et peuvent refuser de renouveler votre police ou vous offrir une couverture réduite. Pour minimiser le risque d’inondation, il est important de prendre des précautions telles que l’installation de barrières anti-inondation et la surélévation de votre maison. En prenant ces mesures, vous pouvez contribuer à réduire les risques d’inondation et vous assurer que votre maison est protégée en cas d’inondation.

Choisir son assurance habitation en zone inondable

Lorsque l’on vit dans une zone inondable, il est important de choisir son assurance habitation avec soin. Vous devez vous assurer que votre couverture fonctionnera en cas de sinistre. Il existe différents types d’assurances habitation et il peut être difficile de s’y retrouver. Voici les différents types d’assurance que vous allez trouver :

- L’assurance responsabilité civile : En tant que locataire ou copropriétaire, vous êtes légalement tenu de souscrire une assurance responsabilité civile. Ce type d’assurance vous protège contre l’obligation de payer les dommages causés par vous ou par un sinistre lié à votre logement. Il s’agit de la couverture minimale exigée par la loi, et elle vous permettra d’indemniser les tiers pour tout dommage matériel ou corporel subi. Si vous n’avez pas cette couverture, vous pourriez être tenu responsable des dommages subis, ce qui pourrait finir par vous coûter très cher. Il est donc important de s’assurer que vous êtes correctement assuré afin de vous protéger des difficultés financières en cas d’accident ou de catastrophe.

- Assurance garantie de dommages aux biens : La couverture des dommages matériels est un type d’assurance important qui peut fournir une compensation pour la perte, le bris ou l’altération de biens personnels pendant l’occupation d’une maison. Ce type de couverture peut être particulièrement utile en cas d’incendie, de vol ou d’un autre type de catastrophe dont les inondations.

- Assurance multirisques habitation : Une maison est l’un des investissements les plus importants qu’une personne puisse faire. Non seulement c’est un endroit où vivre, mais c’est aussi une source de sécurité financière. Malheureusement, les maisons sont également exposées à un certain nombre de risques, tels que l’incendie, les dégâts des eaux et le vol. La meilleure façon de protéger votre investissement est de souscrire une assurance multirisque habitation (MRH). Ce type d’assurance offre une couverture pour les incendies, les dégâts des eaux, les explosions et les catastrophes naturelles. Elle offre également une couverture de la responsabilité civile personnelle au cas où quelqu’un serait blessé sur votre propriété. Avec une police MRH en place, vous pouvez être assuré que votre maison et vos biens sont bien protégés.

- Assurance garanties additionnelles : En cas de sinistre, la plupart des polices d’assurance couvrent le coût des réparations ou des remplacements. Toutefois, certains événements sont indépendants de la volonté de l’assuré et peuvent ne pas être couverts par sa police standard. Pour cette raison, de nombreux assureurs proposent des garanties supplémentaires qui peuvent être ajoutées à une police moyennant une prime additionnelle. Ces garanties couvrent généralement des événements tels que le vol, le cambriolage et le vandalisme. Dans le cas où l’un de ces événements se produit, l’assureur remboursera les pertes de l’assuré. Par conséquent, ces garanties supplémentaires offrent une certaine tranquillité d’esprit et peuvent contribuer à protéger votre propriété en cas de sinistre.

Dans tous les cas, si vous vivez dans une zone à risque, vous vous doutez que la meilleure assurance à prendre est la MRH, l’assurance multirisque habitation. Elle prendra également en compte les dégâts des eaux plus minime.

Comment déterminer le prix d’une assurance habitation en zone inondable ?

L’assurance habitation est une obligation légale pour certains particuliers en France, qui peuvent saisir le Bureau Central de Tarification (BCT) si leur demande est refusée par un assureur. Le BCT est un organisme indépendant qui oblige les assureurs à accorder une assurance habitation à leurs clients.

Ceci est particulièrement pertinent pour les locataires et les copropriétaires qui ont besoin de la couverture minimale de la responsabilité civile. Les particuliers peuvent également mandater le BCT pour accéder à une assurance contre les catastrophes naturelles si leur habitation est située dans une zone inondable.

La présence d’une habitation dans une zone inondable peut exposer une personne au refus d’une compagnie d’assurance, mais le BCT veille à ce que chacun dispose de la couverture dont il a besoin.

Il est important d’assurer ses biens pour se protéger contre les dommages potentiels qui pourraient survenir. Il appartient à l’individu de choisir l’assureur auprès duquel il souhaite devenir client. Le prix de la prime est fixé par l’expert-comptable sur la moyenne des couvertures offertes par les différents assureurs.

Ainsi, il est avantageux de choisir une compagnie d’assurance peu coûteuse sans pour autant mettre en péril l’efficacité de la couverture. Par ailleurs, il est essentiel de savoir que la déclaration de catastrophe naturelle doit être faite dans les 10 jours suivant l’arrêté ministériel de reconnaissance de la catastrophe.

En tenant compte de ces facteurs, une personne sera protégée de manière adéquate en cas de catastrophe naturelle.

Choisissez une assurance logement pour les sinistrés

Si vous habitez en zone inondable, les risques sont plus élevés, les organismes peuvent alors être réfractaires à l’idée de vous proposer un contrat. Certaines sociétés spécialisées dans les contrats avec des sinistres pourraient vous proposer une formule plus facilement afin de protéger son logement rapidement. Il y a parfois une surprime surtout si vous avez été victime de dégâts à plusieurs reprises.

Avant de signer un contrat, il est conseillé de choisir une assurance habitation via un comparateur. Vous renseignez alors votre profil sans oublier les précédents sinistres. S’ils sont nombreux, le choix pourrait se restreindre, mais d’autres organismes vous proposeront une formule même si votre logement se trouve dans une zone inondable. Si vous avez l’intention de l’acheter, l’assurance reste indispensable puisque les sinistres peuvent entraîner des coûts considérables. Réfléchissez bien, car les zones inondables sont inquiétantes, surtout si des sinistres ont déjà eu lieu ces dernières années.

Pour les locations, les contrats sont obligatoires, vous devrez d’ailleurs fournir une attestation lors de la signature du bail. Le propriétaire est en droit de refuser une telle location si vous ne fournissez pas ce document, il faut donc souscrire en amont en pensant à toutes les informations.

- Le devis en ligne est aussi pratique pour réaliser des économies, car les organismes sont nombreux et vous avez autant de prix.

- En fonction du degré de protection et des organismes, vous pourriez prévoir un budget plutôt élevé, il sera aussi impacté par la région.

En général, vous devez prévoir moins de 300 euros par an pour une assurance complète contre moins de 200 euros pour des garanties particulièrement simples. La comparaison est donc indispensable pour profiter du meilleur rapport qualité/prix, c’est vraiment une démarche qui demande de la rigueur.